自社ECの平均購買単価がモール平均の4倍以上という調査結果が出ています。「指名買い」構造とサブスク化の流れを健康食品・美容ECの設計にどう活かすかを整理しました。

健康食品・美容ECの「自社EC単価」がモールより高い理由

要点:自社ECの平均購買単価はECモール平均と大きな差があります。この構造の違いを理解することが、健康食品・美容ECの戦略設計の出発点になります。

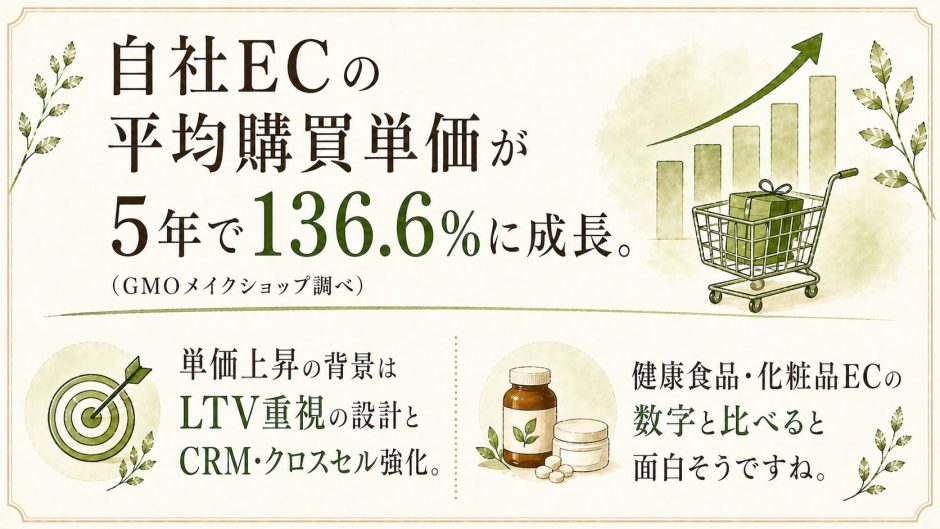

GMOメイクショップの購買データ分析では、自社ECの平均購買単価がECモール平均の4倍以上の水準にあることが示されています。価格比較が容易なモールと異なり、自社ECでは「指名買い」が主流であることがこの差を生んでいるとされています。

現場でEC運営を担っていると、この構造の差は実感として感じています。モールでは価格競争に引き込まれやすく単価を上げることが難しい。自社ECでブランドへの信頼を積み上げた顧客は価格より品質を重視する傾向があります。自社ECは「単価を守れる場所」でもあるんですよね。

同調査では付加価値への需要とライフイベント需要が単価上昇をけん引しているとされています。専門性の高い商材や使い続けることで価値が出る商品への支出意欲が伸びているという傾向は健康食品・美容カテゴリにも通じます。

| ECモール | 自社EC |

|---|---|

| 価格比較が容易・競争が激しい | 指名買いが主流・単価を守りやすい |

| 新規流入は多いが離脱しやすい | 信頼構築後のリピートが収益の軸 |

| 単価は市場平均に引っ張られやすい | 付加価値・専門性が単価に反映される |

健康食品・美容ECの「サブスク化」が加速している

要点:定期購入の流通額がEC全体の成長率を上回っています。健康食品・美容カテゴリはサブスク化への親和性が高い領域として上位に入っています。

同調査では定期購入の流通額が前年比で大幅に成長し、EC全体の成長率を上回ったとされています。カテゴリ別では「ビューティ・コスメ・香水」と「ヘルス・ダイエット」が上位に入っており、健康食品・美容領域でのサブスク化が特に鮮明になっています。

CRMを担っていると、定期購入に移行した顧客のLTVの高さを日々感じています。初回CPAの回収に時間がかかっても定期購入に誘導できれば中長期の収益が安定しやすい。健康食品・美容カテゴリは「使い続けることに意味がある」商材だからこそ成り立つ構造だと思っています。

初回購入時の定期便訴求タイミング・特典設計が定期移行率に影響します。「なぜ続けるといいのか」を効果断定なしに文脈で伝えることが、健康食品・美容ECでの基本アプローチです。

定期購入の解約は「飽き」より「使い切れない」「効果がわからない」が理由になりやすいです。配送前リマインドや使用継続を後押しするコンテンツ配信が、解約率低下に効きやすいです。

同調査ではID決済のシェアが大幅に拡大したことも示されています。決済の手間が減るほど定期購入の継続率は上がりやすく、チェックアウト体験の設計は定期収益に直結します。

まとめ

要点:自社ECの単価優位性とサブスク化の流れは健康食品・美容ECの強みと合致しています。設計に落とし込むことが収益の安定につながります。

- 自社ECの平均購買単価はECモール平均の4倍以上という調査結果が示されました。指名買い構造と付加価値需要が単価を支えており、健康食品・美容ECはこの恩恵を受けやすいカテゴリです。

- 定期購入の流通額がEC全体の成長率を上回っています。「ビューティ・コスメ・香水」「ヘルス・ダイエット」が上位カテゴリに入っており、サブスク化への親和性が高い領域です。

- 定期購入誘導・解約率低下・ID決済拡充をセットで設計することが、健康食品・美容ECのLTV最大化につながる出発点です。

よくある質問

要点:自社EC単価とサブスク設計について疑問を整理しました。

Q. 健康食品ECで定期購入誘導を強化する際、薬機法上の注意点は?

「続けると効果が出る」などの断定は使えません。「毎日の習慣として」「続けやすい設計にこだわった」など、継続使用の文脈を伝える表現にとどめることが基本です。

Q. モールと自社ECの使い分けはどう考えればよいですか?

モールは新規認知、自社ECはリピート・LTV向上という役割分担が現実的です。モールで接触した顧客を自社ECに誘導する導線設計が、単価と収益を両立するうえでの重要な視点です。

※参照:「自社ECの平均購買単価、5年間で136.6%に成長 GMOメイクショップ調査」ECのミカタ